長い期間運用を継続するというのは、資産運用における有効な手法の一つです。また、資産運用の目的には、築いた資産を使うことがありますので、長期的な運用においては、運用することと使うことのバランスが重要と言えます。

ここでは、運用しながら使う手法(一定額を取り崩す「定額取崩法」、一定割合を取り崩す「定率取崩法」など)の中から、定率取崩法のメリット、デメリット、成果などについて考えます。

定率取崩法のメリット・デメリット

定率取崩法は、定額取崩法と異なり、取り崩し額(=使える額)が一定とならず、毎回一定額を必要とする人には不向きな手法と言えます。一方で、定額取崩法に比べ、運用初期段階での取り崩し額が少なくなる場合、運用に回せる資産が減りにくく、資産が長持ちすることが期待されます。また、投資成果が積み上がってくると、取り崩し額も増加することが見込まれます。

どちらの手法にせよ、運用しながら使う場合、投資成果が安定している方が投資元本を長持ちさせることができると考えられることから、リスクを取り過ぎない運用が求められます。一方で、物価上昇が続いていることへの対応などに鑑みると、インフレ耐性がある程度期待できる資産に投資することも必要と考えられます。

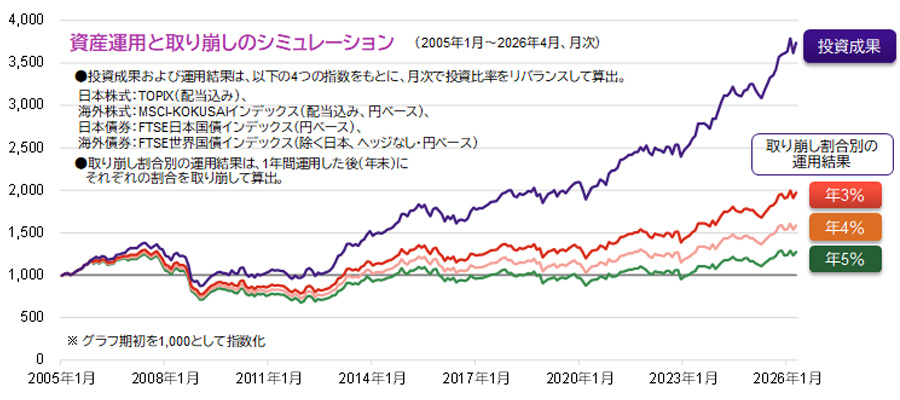

そこで、日本の年金運用を担うGPIF(年金積立金管理運用独立行政法人)のポートフォリオの基本配分(資料作成時点)に準じ、国内株式、海外株式、国内債券、海外債券に4等分して投資を行なった場合の投資成果、および、同投資成果から一定の割合で定期的に取り崩した場合の運用結果について、下グラフから考察してみます。

2005年から足元までのシミュレーションの結果からは、取り崩さない場合の投資成果が3.7倍(当初の1,000が約3,700に増加)となるなかで、年3%を取り崩した場合は投資元本が2倍程度となり、年5%を取り崩した場合でも、長期的に見れば、投資元本がマイナスにならなかったことが分かります。

ただし、あくまでシミュレーションの結果ではありますが、リーマン・ショック(2008年)などの厳しい投資環境を経ても投資元本を維持できた一方で、リーマン・ショック以降の金融市場の低迷期(2008年から2013年頃)に運用資産の取り崩しを行なったことが、その後の相場上昇時の投資成果の伸び悩みにつながったことが分かります。また、取り崩し割合が多いほど、資産の増加幅が低くなっており、運用しながら使う手法の実情を表しているものと考えられます。

定率取崩法を用いる場合の注意点

定率取崩法は、資産を運用しながら使いつつ、運用資産を長持ちさせることを重視する人向けの手法であり、投資元本を毀損しにくい反面、取り崩し額の変動を受け入れる柔軟さが求められます。そのため、実際は、必要な資金を取崩額だけに頼るのではなく、公的年金や預貯金などの安全資産を合わせて確保することが必要と言えます。

また、取り崩し割合によって運用結果が変動するので、必要な取崩額を考慮の上、自身の状況にあった取り崩しの割合を考え、適宜その割合自体を調整することも重要と思われます。

今回のシミュレーションにあったように、複数の資産を組み合わせ、その比率を調整しながらの運用や、一定割合を定期的に取り崩す作業など、長期にわたる運用上の手間を考えると、定率の分配金支払いなどの仕組みを持つ投資信託の活用や、販売会社の一部で提供されている定期売却(解約)サービスなどの活用も有効であると考えられます。

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 上記は過去のシミュレーションの結果であり、将来を約束するものではありません。