5月の世界株式は、月初は、米国・イラン間の停戦に向けた交渉の進展期待が高まったことを受けて原油価格が下落し、投資家心理が改善したことから、日米の主要指数が高値を更新するなど、上昇傾向となりました。中旬には、中東情勢の先行き不透明感が強まるなかで原油価格が上昇し、インフレ再燃が意識されたことから、金融引き締めが長期化するとの見方が広がりました。これを受けて、半導体関連などのハイテク株が売られたほか、欧州では、英国の政局不安も不透明感を強める材料となり、株式相場は調整しました。しかし、下旬には再び停戦交渉進展への期待が広がったことから原油価格が落ち着き、金利上昇圧力が一服したことに加え、AI(人工知能)や半導体関連企業の好調な決算などを背景に株式相場は持ち直し、日米欧の主要株価指数は高値圏で推移しました。

市場の注目は再び中東情勢に集まる

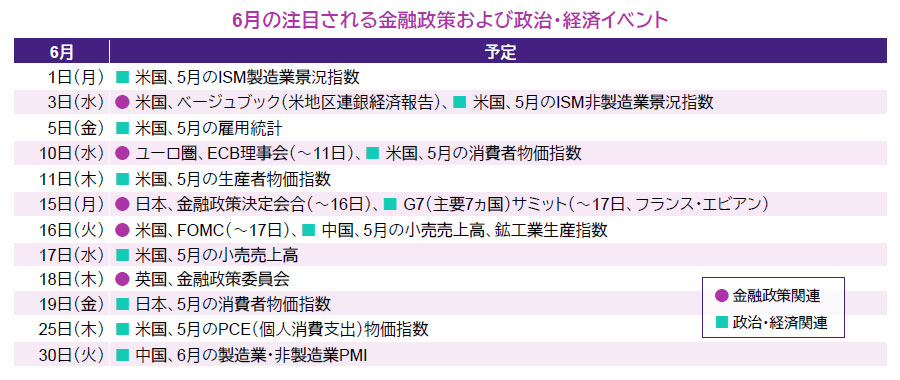

日米の企業決算が一巡しつつあるなか、市場の注目は再び中東情勢に集まっています。特に、原油価格の動向を通じたインフレ見通しの変化と、それに対する各国・地域の中央銀行の政策対応が主要な論点となっています。イランとの交渉に関し、トランプ米大統領は「順調に進んでいる」と主張しているものの、停戦合意案を巡っては不透明感が残っており、合意に至るかはなお予断を許さない状況です。

各国・地域で金融政策決定会合が実施される

ユーロ圏では、10~11日にECB(欧州中央銀行)理事会が開かれます。政策金利は7会合連続で据え置かれていますが、中東情勢を背景としたエネルギー価格の高騰から、足元での物価上昇率が目標の2%を大きく上回る水準にあるなど、インフレ上振れリスクが高まっており、市場では利上げの可能性が意識されています。

日本では、15~16日に日銀の金融政策決定会合が開かれます。26年1月以降、政策金利(無担保コール翌日物金利の誘導目標)は据え置かれたものの、国内で加速する物価上昇に対して利上げが後手に回る、いわゆる「ビハインド・ザ・カーブ」への懸念から、早期利上げが見込まれます。また、今回の会合では、一年前に決めた国債買入計画の中間評価や、今後の買入計画に関する議論が行なわれます。市場では、27年4月以降の買入減額ペースの減速、もしくは一時停止も見込まれるなか、市場安定に対する日銀のスタンスにも注目が集まります。

米国では、16~17日にFOMC(連邦公開市場委員会)が開催されます。5月に就任したウォーシュ新議長体制下での初めての会合となります。市場では年内の利上げ観測が強まっているものの、今回の会合では政策金利は据え置かれると予想されています。なお、同氏がFRB(連邦準備制度理事会)改革の一つとして、情報発信のあり方を見直す意向を示していることなどから、今後の運営方針なども注目されます。

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。