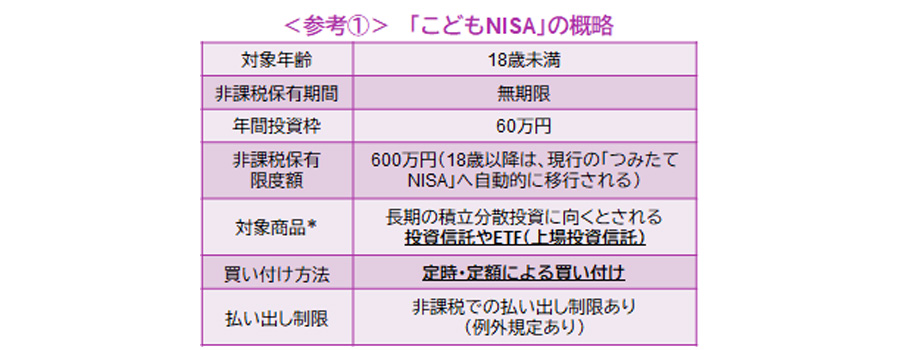

2027年1月から「こどもNISA(未成年者特定累積投資勘定)」が始まります。18歳未満の子ども名義で投資信託などの積立投資を非課税で行なうことができる制度です。本稿では、制度利用の前提となる積立投資の仕組みなどについて、考えます。

- 現行の「つみたてNISA」と同様。信託期間20年未満の投資信託、レバレッジ投資信託、毎月分配型投資信託については対象から除外。

- 「こどもNISA(未成年者特定累積投資勘定)」は、2026年度税制改正法の成立によって、2027年1月からの制度開始が決定されました。記載の「こどもNISA」の内容は、当資料作成日現在のものであり、制度活用の際には、取扱金融機関などで最新の情報をご確認ください。

積立投資の特徴を理解する

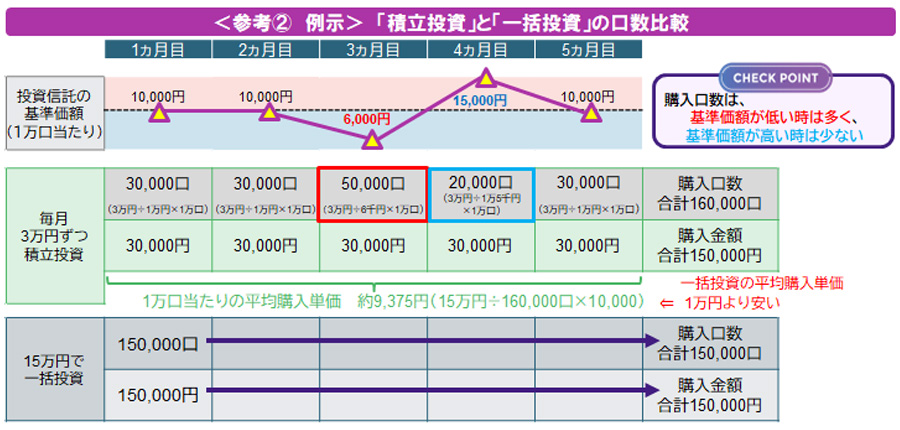

積立投資は、少額から投資できることや、一定の金額を定期的に積み立てるため、投資タイミングを意識せずに継続できるといった特徴があります。また、投資タイミングを分散することになるため、平均購入単価を抑え、価格変動リスクを低減できると期待されます。これを、投資信託を例に見てみましょう。

「口数」で考える積立投資の仕組み

投資信託では、「口数」という単位があり、口数は購入・換金の際の取引単位であるとともに、どれだけの数量を保有しているかを表します。口数あたりの価格である基準価額は、上昇と下落を繰り返しながら推移します。そして、投資信託の評価額は「口数」×「基準価額」で算出されます。投資金額が同じ場合、基準価額が低い時ほど、高い時に比べて多くの口数を取得することができます。定時・定額の積立投資では、価格が低い局面では多くの口数を、価格が高い局面では少ない口数を、自動的に取得することになります。この仕組みにより、投資タイミングの影響が分散されます。その結果、基準価額が下落した局面では、多くの口数を取得することができ、その積み上がりが評価額に影響すると考えられます。

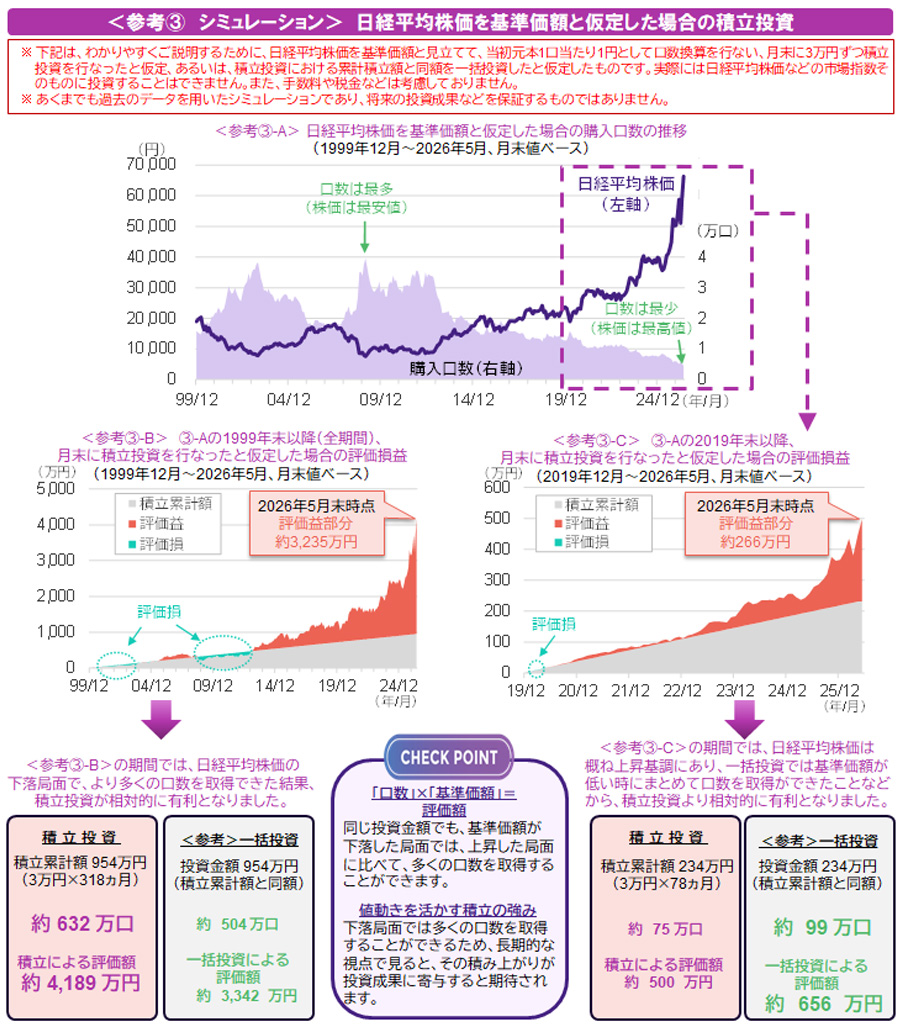

また、長期投資は短期的な値動きに左右されにくくなり、投資の終了タイミングを柔軟に判断しやすくなる面があると考えられます。「こどもNISA」は18歳以降、現行の「つみたてNISA」へ自動的に移行されるため、その時の状況で積立を継続することも可能です。これらを踏まえ、制度活用をご検討してはいかがでしょうか。

- 簡便な条件を基に行なった例示であり、実際の値動きなどを示すものではありません。よって、将来の運用成果を保証するものではありません。

- 手数料、税金等は考慮しておりません。(アモーヴァ・アセットマネジメントが作成)

以下は、ご参考までに行なったシミュレーションです。

- 当資料に示す指数の著作権等の知的財産権その他一切の権利は、指数の算出元または公表元に帰属します。

- (アモーヴァ・アセットマネジメントが作成)