日本の株式相場は、アベノミクス相場が始まった2012年末以降、コロナ禍などによる調整局面を挟みながらも、概ね上昇基調をたどってきました。この間、規模別にみると、大型株式がけん引役となってきましたが、投資対象の視野を拡げる上では、中型株式や小型株式にも目を向ける意義がありそうです。本稿では、規模別株価指数として、大型株式:TOPIX100、中型株式:TOPIX Mid400、 小型株式:TOPIX Smallを使用しています。

高い利益成長の一方で、割安感が増した中型株式

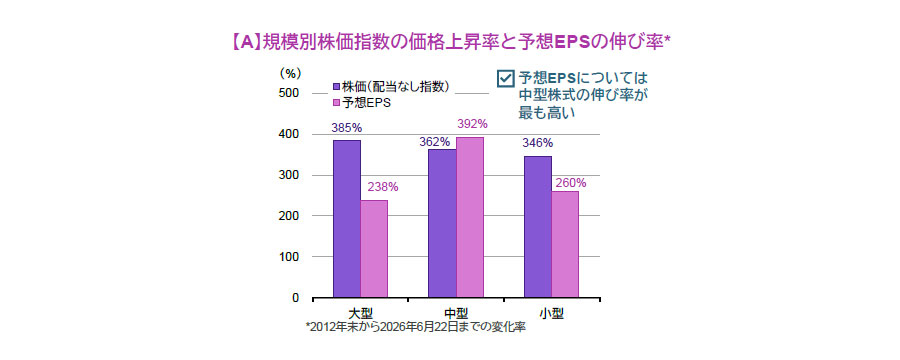

2012年末以降、規模別株価指数ベースで、中型株式の価格上昇率は大型株式を下回っているものの、予想EPS(1株当たり利益)の伸び率は大型株式を上回っています(図表【A】)。もともと収益力の高いグローバル企業が多い大型株式と比べ、中型株式は、過度な円高の修正、インフレ下での価格転嫁、金利の正常化、AI(人工知能)関連需要、インバウンド増加といった環境の変化に対する業績感応度が高いことが、利益を大きく伸ばした主な背景だとみられます。

一方、予想PER(株価収益率)については、中型株式が規模別で唯一、2012年末比で低下(割安化)しています。大型株式、小型株式の予想PERがいずれも上昇(割高化)していることを踏まえると、中型株式は利益成長に比べて株価の上昇幅は限定的となっており、再評価の余地が残されていると考えられます(図表【B】)。

銘柄選別の余地が大きい小型株式

小型株式は、中型株式ほど顕著ではないものの、大型株式と遜色ない利益成長となっています。また、予想PERは2012年末比で上昇したとはいえ、絶対水準では相対的に割安となっています。

さらに、個別企業でみると、大幅な株価上昇は、時価総額が小さい企業に多くみられる傾向があります(図表【C】)。もちろん、小型株式は、一般に財務基盤の安定性や情報開示の面では大型株式や中型株式に劣後しがちです。しかし、裏を返せば、市場で十分に評価されていない企業を発掘できる余地が大きい領域であり、個別企業の成長性や経営の質を見極めるアクティブ運用との親和性が高いともいえます。

こうしたことから、日本株式をけん引してきた大型株式に加え、利益成長の割に割安感のある中型株式、銘柄選別による成長銘柄の発掘余地が大きい小型株式にも、注目してみてはいかがでしょうか。

![【図表】[左図]【B】規模別株価指数の予想PER変化、[右図]【C】時価総額と株価の伸びの関係](/files/market/rakuyomi/images/rakuyomi_vol-2204_02.jpg)

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- 当資料に示す各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

- 上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。