Series4. ファンドの買い方・選び方

8. 純資産総額が多くて 無期限のファンドじゃないとダメなの?

実はそうでもありません。

「純資産総額30億円未満の投信を選んではいけない。早期償還(運用会社主導で運用が終わってしまうこと)のリスクがあるから」と言われることがありますが、2つ留意点があります。

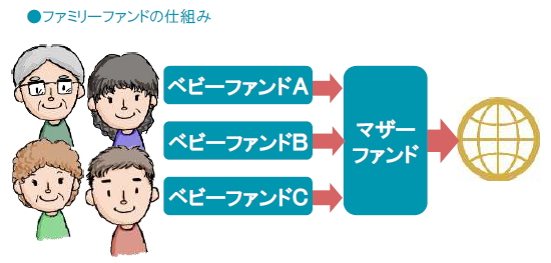

1つは仮にその投信の純資産総額が少なくても「ファミリーファンド形式」を採っている投信の場合は、実際の運用規模はもっと大きい場合があるということです。ファミリーファンド方式とは、同種の運用を合同した「マザーファンド」で行ない、その成果を「ベビーファンド」と呼ばれる個別の投信に反映させている、運用効率化のための仕組みです。

例えばまったく同じ運用であったとしても、確定拠出年金向けと一般向けとで信託報酬率が異なる場合は、別々の投信にする必要があります。バラバラに運用すると小さくてコスト効率の悪い投信がたくさん出来てしまうため、合同運用して効率化しようという仕組みがファミリーファンド方式なのです。つまり30億円に見える純資産総額も、実質的には300億円かもしれないわけです。

もう1つは、仮に早期償還となっても、それ自体が投資家の損というわけではない点。その時の基準価額で現金化されて戻ってくるだけであって、手数料を取られたりはしません(当たり前ですが)し、時価より減額されるわけでもありません。

もちろん、その現金をもって同種の投信などに乗り換える手間が面倒なのは事実なので、できれば早期償還はないに越したことはありません。しかし自分が魅力的と思える投信であるなら、早期償還のことを気にし過ぎて最初から選択肢から除外してしまうのも、少しもったいない気がします。

また、「純資産総額が大きくて順調に増えているのが良いファンド。なぜならコツコツ買っている人がいる証だから」というのは間違いです。そもそも純資産総額は「基準価額×口数」ですから、誰も買っていなくても時価である基準価額が上がれば増えますし、そもそも基準価額は需給で動くものではないので、「誰かが買っていること」自体は特に意味を持ちません。

ここ数年は、NISAの恒久化を受けて信託期間を20年超や無期限とする投信が増えてきましたが、10年などの有期の投信もあります。ただ、有期であっても純資産総額の状況を踏まえて無期限化するものや、期限の延長を繰り返すものもあることは知っておくといいでしょう。