ここがポイント!

- 人口減少・高齢化で経済が悪化する?

- 消費者心理回復が信じられない?

- 中小企業は賃金を上げられない?

- 財政悪化で高金利?

「日本を買うということ」(KAMIYAMA Reports Vol.269、4月6日)では、日本株を保有する意義について述べた。ここでは、「日本を買う」ことへの4つの反論に対する反論を記しておきたい。

人口減少・高齢化で経済が悪化する?

人口減少は、日本株を買わない理由にはならない。人口が減るから未来は暗いという「感想」は理解できるが、株を買わない理由ではない。株価は「1株当たり利益」が成長すれば上昇するため、人口やGDPが縮小するのであれば、それに応じて投入資本を縮小すれば1株当たり利益が低下することにはならない。一般に言われる資本効率の向上は、この意味で重要である。輸出企業が海外市場を取り込むことで規模を拡大することは可能だが、輸出ができないサービス業などの場合、市場規模に合わせて企業規模を適切に小さく(ダウンサイズ)すればよい。投入資本(企業規模)が小さくなれば、1株当たり利益を成長させるために、必ずしもシェアを拡大して利益規模を増やす必要もなくなる。企業規模が小さくても利益が増えれば1株当たり利益は増加し、株価も上昇することになる。

人口減少で労働人口も減るため人手不足が続くという見方もあるが、人口減少で需要も減るので、労働力不足が生じるとは限らないはずだ。輸出規模が維持されれば人手不足になる業界もあるだろうが、労働力不足が生じるのであれば、それに応じて輸出規模を減らすという選択肢もある。企業や働き手の都合は別として、概念的には人口減少そのもので生じる問題は制御可能と言える。

一方、高齢化への対応は簡単ではない。しかし、これも解決が可能だ。そもそも労働参加率の減少を憂うのであれば、健康寿命の延伸に合わせて高齢者の定義をさらに高齢に設定し、一般的な定年制度も年齢を引き上げるか撤廃し、高齢化した人口構成に合わせた労働環境を整備すればよい。高齢化は一種の摩擦要因なので、税制によるインセンティブ付与や、中小企業の事業承継問題への解決サービス提供などが望まれる。具体的には、健康寿命の延伸に合わせて年金受給開始時期を遅らせる一方、健康状態があまり良くない人には早めに支給するなどの個別対応が考えられる。加えて、年金受給の先延ばしを選ぶ人にはインセンティブを設けることも有効だろう。

インドと日本を比べた場合、インドの成長率が高いから日本に投資しないという判断は短絡的である。インドの人口増加を効率的な1株当たり利益の成長につなげられるかというリスクと、日本が人口減少でも効率的な1株当たり利益の成長につなげられるかというリスクを比較する必要がある。高齢化が効率性を難しくする点で日本は不利だが、経済制度やインフラの蓄積、政治の安定性などでは有利である。人口減少と高齢化については、神山直樹「人口減と株価に関係はない」(証券アナリストジャーナル2025年2月号(63巻第2号))でROEやPERなどを考慮して詳細に説明しているので、参照いただきたい。

消費者心理回復が信じられない?

賃金上昇率は今後、持続的にインフレ率を上回ると想定しており、消費がけん引する日本経済の実現可能性は高まっていると評価している。これに対して、収入が増えても消費者心理は回復せず、貯蓄が増えるだけではないのか、という反論がある。

そもそも、消費者心理は実体経済の「原因」ではなく、多くの場合「結果」である。実質賃金が低下し、将来への不安が強まる局面では、心理が悪化する状態が長期化してきた。逆に実質賃金が持続的に改善し、雇用が安定するのであれば、心理は改善すると想定すべきである。日本では長らく賃金が上がらず、消費税増税などが繰り返され、将来負担に関する議論ばかりが強調されてきた。その結果として心理が趨勢的に低下したのであって、日本人の消費への志向が失われたと想定する理由としては乏しい。

インフレ率が低下する局面で、人手不足により名目賃金が上昇すれば、消費に余力が生まれることが期待される。消費者心理は急激に改善するとは言えないまでも、手元資金が増えることを認識するにつれ、時間とともに改善していくはずだ。消費者心理が「完全に回復」してから消費が増えるというよりも、心理の改善と実際の消費行動の回復は相互に影響し合うと考えたほうが分かりやすい。

財政悪化の観点から消費税率の引き下げに反対する声は多いが、消費者も家計に不安を抱えている面があるとはいえ、手取りが増えれば心理と行動が変わると想定する。経済理論では、減税は将来の増税を予見させ、消費を刺激しないとされるが、日本の現状をみると、長らく消費税増税と企業投資減税の組み合わせで(少々大げさだが)所得移転が行われてきたのだから、企業への減税規模を減らして一時的にでも消費者への分配を増やすことができれば、消費者心理と消費回復を支援することになる。

現状を前提にすれば、消費者心理が経済をけん引する可能性を信じることができないという感覚は理解できるが、それは株を買わない理由にはならない。株式投資の観点で重要なのは、消費者心理の水準そのものではなく、「変化の方向」である。心理が低位にある局面では、改善の余地が大きい局面でもある。実際、消費が底入れし、横ばいから微増に転じるだけでも、内需関連企業の利益率や価格決定力は大きく改善するだろう。

中小企業は賃金を上げられない?

賃金上昇率がインフレ率を上回り、実質賃金がプラスで定着する可能性が高まりつつある。ここでよく聞かれる懸念は、大企業・正規社員の賃金引き上げは労働組合によるベースアップ交渉に支えられる一方、中小企業の従業員は交渉力が相対的に弱く、賃金上昇の恩恵を受けにくいのではないか、という点である。

実際、「令和7(2025)年賃金引上げ等の実態に関する調査」(厚生労働省)によれば、1人平均の賃金改定率は、全体で4.4%となる中、1,000人以上雇用する大企業では5.0%を超える引き上げとなった一方、1,000人未満の企業では4%を下回っている。もっとも、常用労働者(正社員)を対象としており、労働組合の組織率などに左右される点に留意する必要はある。

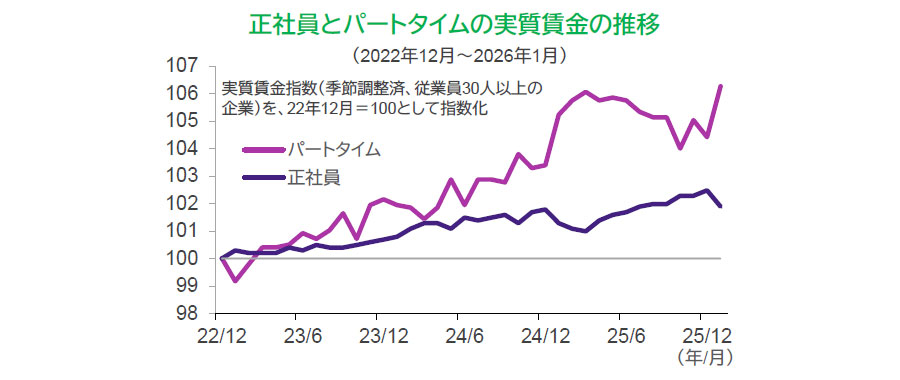

一方、中小企業で依存度が高いとみられる非正規労働者(パートタイム)の実質賃金指数を見ると、コロナ禍後(23年ごろから)の人手不足を背景に上昇基調が続いている。今後は、25年10月から適用が開始された最低賃金引き上げの影響も加わり、賃金の底上げが進むだろう。

結局、「中小企業は賃金を上げられない」という見方は、制度的な賃金交渉に焦点を当てたものであり、実際の労働市場で起きている調整を十分に反映されていない。一般に中小企業ではアルバイトやパートの比率が高く、賃金を機動的に調整しやすいと考えられる。中小企業では交渉力の有無にかかわらず、労働市場の需給に押される形で賃金を引き上げざるを得ない状況にあるのだろう。

- 厚生労働省のデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

財政悪化で高金利?

財政悪化への懸念は、高市政権の財政政策が放漫であるとの見方に由来する。賃金上昇を伴わない金利上昇は、住宅ローン負担などを通じて消費を悪化させる恐れがある。政権と市場とのコミュニケーションは重要であるが、これまでの対応を見る限り、政権はその重要性を理解していると評価している。政権を支えるエコノミストは、高圧経済の考え方に立ち、名目成長率が名目金利を上回れば財政は破綻しないというドーマー条件を重視し、守りの単年度主義では成長機会を失うととらえる。市場はこのような財政のアプローチの説明と経過報告を求めている。

市場が成長重視型財政政策の成否を判断する3つの条件は、①名目成長率が名目金利を安定的に上回る状況が持続すること、②財政拡張が将来の税基盤を拡大する成長投資に向かい、人件費など経常支出は別に扱われること、③財政支出が民間投資を押しのけるのではなく、期待成長率を高めることで民間投資を誘発すること、である。

現在の高市政権の17の成長戦略が上記3つの条件からみて明らかに失敗すると想定する必要はない。また、政権は当初発足時より市場とのコミュニケーションを改善させており、財政悪化懸念を背景とした金利上昇も限定的にとどまっているように見える。今後、同様の政策を進める政府が持つ予算管理の独立部署が創られるなどすれば、さらに信頼が高まることになるだろう。