Series2.「投信の仕組み」これだけは

1. 通帳はないんです

預貯金とは何もかもが違うのが投信。

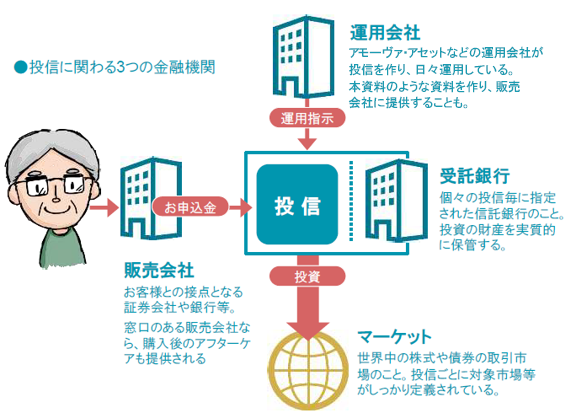

3つの会社が関係しています。

預貯金は基本的にその銀行等で「自己完結」する金融商品であり、その銀行等の名前の入った通帳が発行される場合が多いでしょう。投信はもう少し複雑で、銀行等で売ってはいても、銀行等の「自社商品」ではないのです。

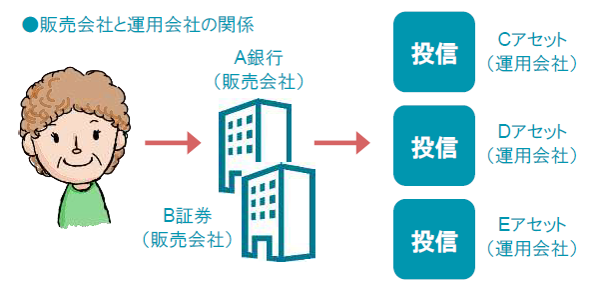

投信は、3つの会社が分担して「得意なことに専念する仕組み」の商品です。A銀行やB証券で販売しているどの投信も、運用はその銀行や証券会社でしておらず、別の企業である運用会社が行なっています。街の家電量販店が、複数のメーカーのテレビを取り扱い、店頭に並べて販売している関係と同じように考えれば分かりやすいかもしれません。A銀行やB証券の担当者は、お客様の商品選びの手助けをし、(投信の場合はテレビより重要な)販売後のアフターケアの窓口となります。

この資料を作っているアモーヴァ・アセットは運用会社、いわば「投信のメーカー」で、様々なタイプの投信を作り、運用しています。

3社で役割分担をしている投信の仕組みは、お客様のお金が万が一の時にも保全される仕組みでもあります。なぜならお客様のお金は販売会社にも運用会社にもなく、投信毎に指定された受託会社で、受託会社の財産とは分別して保全されているからです。

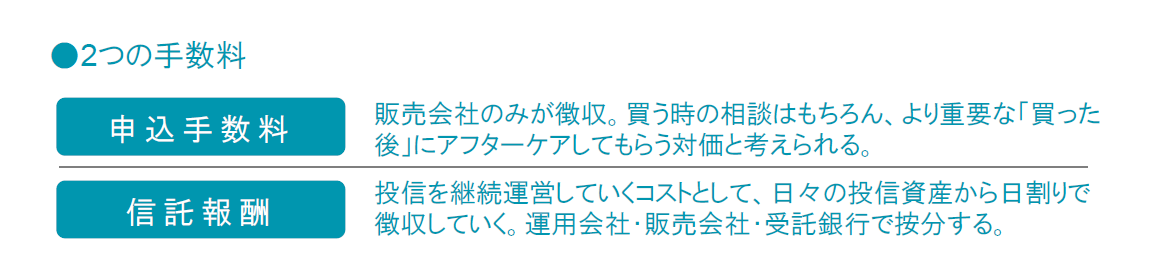

役割を明確に分担した上で、各社は投信毎に明示された手数料をその対価として徴収します。ある意味、とことん「ガラス張り」の金融商品だと言えます。