Series2.「投信の仕組み」これだけは

5. 基準価額は「額」でなく「率」で

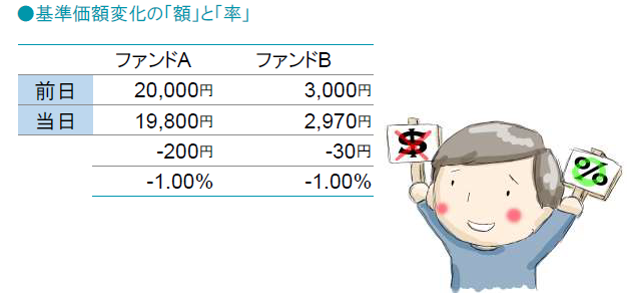

「マイナス200円」などという日はビックリしますが、あくまで大事なのは「率」ですから。

投信を保有していると、どうしても日々の基準価額が気になるもの。最も早く載るのは運用会社のホームページで、アモーヴァ・アセットでは19時頃に「基準価額速報」としてアップされます。

その時、前日比で200円も下がっていたら少しビックリして、「他の投信は30円しか下がっていないのに、失敗した...」などと考えるかもしれません。

しかし以下の通り、大事なのは「額」でなく「率」です。考えてみれば当たり前ですが、基準価額が20,000円の投信の200円と3,000円の投信の30円は同じなのです。

「200円も下がった!どうしよう...」と考えるのではなく、「それは何%なのかな?」と変化率で考えるクセをつけることが大切です。最近の運用会社のホームページでは「額」と「率」を併記しているところも増えてきました。

単なるモノサシ

もうひとつの誤解が「もう12,000円?そんな高い投信は買いづらいよ」といったものです。感覚的にはよく分かるのですが、実はそれも正しくありません。

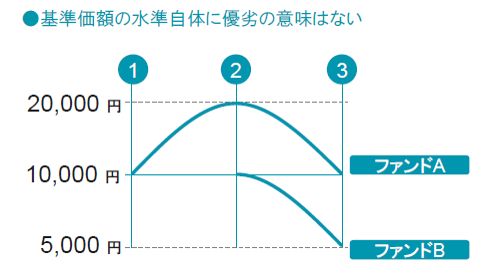

基準価額とは、買った時点からの変化率(リターン)を測るモノサシでしかありません。そもそも下の絵のように、ファンドAとBが生まれた時点が①と②のように異なれば、同じ運用であったとしても③の時点では10,000円と5,000円となっているのです。ここで「5,000円のBがAより劣っている」とか「Bに比べてAが高くて買いづらい」と考えるのが正しくないのは明らかでしょう。