本稿は2025年11月27日発行の英語レポート「Global Investment Strategy outlook 2026」」の日本語訳です。内容については英語による原本が日本語版に優先します。

2026年の見通しと主要テーマ

- 2026年以降の世界の成長ドライバー:持続可能な成長のカギとなるのは、イノベーションと強固な制度である。生産性の向上が依然見込めず調整リスクが高まるなか、楽観ムードの陰には脆弱性が隠れている。

- 米国の経済成長:コロナ後の例外主義は後退しつつある。移民面の制約と疑問視される AI投資ブームの持続可能性から、生産性を重視する企業に選別的に注目していくことが必要。

- 日本:インフレとガバナンス改革に進展の兆候。外交およびインフレのリスクがあるなか、国内におけるデジタル化、脱炭素化、フュージョン・エネルギー技術への投資が極めて重要。

- 債券:世界的に公的債務が高水準にあり債券発行が加速していることから、デュレーション・リスクが高まっている。分散投資、そしてショックに備えたバッファーの維持が肝要。

- 通貨と経常収支:不均衡が根強い。人民元は過小評価されており中国政府は同通貨の柔軟性を高める可能性があるが、そうなれば、外貨準備の米ドルからのシフトが起こり円安圧力が緩和され得る。

- アジアのエネルギー優位性:中国が再生可能エネルギーで余剰エネルギーを確保できれば、AI競争における戦略的資産となるかもしれない。計算効率の主要な制約要因は、エネルギー効率がトランジスタ密度にとって代わる可能性がある。

- 欧州:民間セクターで実現されたフュージョン技術の飛躍的前進により、フュージョン・エネルギーの商業化までにかかる時間が短縮されるとみられる。制度面のイノベーションと債務手段の共有が進めば、財政統合が強化され得る。

はじめに:2026年、そして世界の課題に潜む潜在的機会

世界経済は、底堅い経済活動と構造的な不透明感が共存する形で2026年を迎えようとしている。資金流動性は引き続き潤沢で株価バリュエーションは高止まりしているが、全体的な生産性の向上は依然実現していない。こうした環境下、コロナ後の米国経済は、積極的な財政出動に支えられてコロナ前の潜在成長率を上回る拡大を見せている。先行きについては、米国経済には技術革新によって構造的発展を達成するポテンシャルがあるものの、そうした発展は景気減速リスクと両立する恐れがある。

一方、世界各国間における相対的な政策の乖離とバリュエーションのばらつきは、ミスプライスされたベータ、つまり低コストでのエクイティ・ファイナンス(株式発行による資金調達)が景気サイクルに過度に依存した想定に基づいている事例を探し出す機会を生み出している。経常黒字額が大きい日本とアジアには、持続可能な生産性主導型の成長ポテンシャルが存在する。同時に、生産性の限界を長期的に引き上げられる要因で重要ながら過小評価されているものとして、AI(人工知能)とエネルギーの結合、そしてフュージョン(核融合)を含むゼロカーボン・エネルギー源(二酸化炭素などの温室効果ガスを排出しないエネルギー源)への移行が挙げられる。最後に、欧州では、債券市場における統合の加速や規制緩和、統一化の進行が示すように、静かな変革が進んでおり、これによって世界の準備通貨の状況が大きく変わる可能性がある。

1. 2026年以降の経済成長のドライバー

モキイア、アギヨン、ホーウィットの3氏が経済成長の歴史と「創造的破壊」を可能とする要素の研究で2025年のノーベル経済学賞を受賞したことは、イノベーション(革新)が経済成長を促進するという「時代精神」を浮き彫りにした。モキイアの研究によると、産業革命後の経済で経験してきたような持続的成長は歴史的に稀であり、アギヨンとホーウィットのモデルは、その持続性が制度設計とイノベーションへのインセンティブに左右されることを示している。

現在の経済・市場(特に先進国)の特徴となっているパラドックスの1つは、市場で堅調な拡大と活況が続いているにもかかわらず、生産性の向上がなかなか実現していないことだ。もう1つは、潤沢な流動性と楽観的な経済心理が、経済をめぐる不透明感の強まりと共存していることである。

ポジティブな市場センチメントが持続していることは、流動性の潤沢さと企業バランスシートの好調さを反映しているが、米国などの経済大国において、公的債務が増加するとともに生産性が低迷しリスクの高いマクロ政策が実施されていることを考えると、楽観ムードは短絡的だったということになりかねない。市場が活況を呈していても、先行き不透明感は依然として生産性への逆風となっている。

IMF(国際通貨基金)が指摘しているように、ポジティブなセンチメントを短期的なバブルではなく持続的な経済成長へと転換するカギとなるのは、財政・金融・ガバナンスといった強固な制度および政策枠組みなのかもしれない。投資家にとって、楽観ムードと脆弱性のあいだで緊張状態が生じていることは、株価バリュエーションが市場調整のリスクを十分には反映していない可能性を示唆している。調整のタイミングを予測することはできないが、バリュエーションの見直しが起こる確率は高まりつつある。そのきっかけとなる事象が現実化するまで、市場センチメントに支えられた景気循環的な活況と構造的生産性向上のよりランダムな実現とのあいだにおける緊張状態は、市場の中心テーマであり続けるだろう。

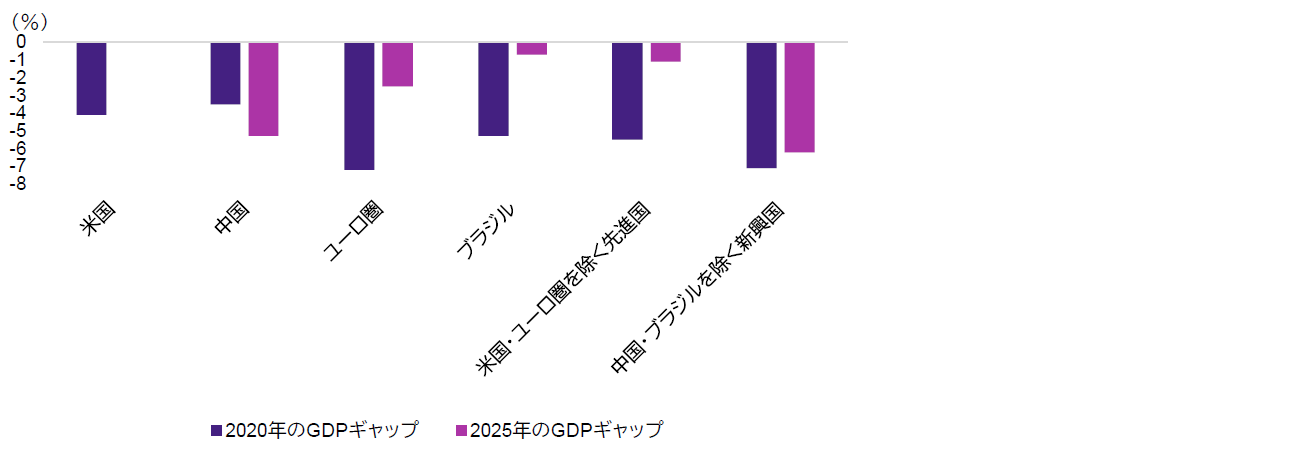

2. 米国の経済成長:例外主義の後退

IMFが以前指摘したように、コロナ後の米国の経済成長パターンは「例外的な」ものとなった。経済大国のなかで唯一、コロナ前の潜在成長率を上回る成長を達成したからだ(チャート1参照)。この好調な成長に続き、直接投資とポートフォリオ投資の両方において、海外からの投資が大きく増加した。最近の財政出動が景気拡大サイクルを長引かせる可能性はあるものの、経済成長率は平均で鈍化が続く可能性がある。

チャート1:実質GDP成長率とコロナ前の潜在成長率との比較

出所:IMF「世界経済見通し」(2025年4月)

明るい材料としては、米国がエネルギー生産国であるとともに技術革新に大規模な投資を行っていることに変わりはない。しかし、最近の移民政策によって労働供給の伸びが鈍化しており、それによって生産性の主要な構造的ドライバーが減退している。政府機関閉鎖前の雇用統計が既に示していたように、労働力は供給と需要がともに弱まりつつある。

こうした状況は、米国における新規投資に対して選別的な姿勢を強め、当面の景気鈍化のなかにあっても長期的な生産性向上に寄与するとみられる企業を探し求めるべき論拠となるのかもしれない。そのような回復力を有する企業の特徴については、最近のレポート「ハイパースケーラーの投資ラッシュを受けて求められる景気循環面での慎重さと構造面での選別性」で概説している。

3. 日本:アベノミクスから持続可能な成長へ

別のレポート「自民党総裁選と世界株式市場の楽観モードの融合」で述べた通り、日本は2012年のアベノミクス開始時とは異なる岐路に立っている。内需と賃金はともに堅調な伸びを見せており、インフレは3年連続で日本銀行の目標を上回っている。コーポレートガバナンス改革は前進し、企業による将来の生産性への投資が顕在化しつつある。

2011年以降、日本は輸出国から投資国へと転換し、投資収益の黒字が貿易黒字を大きく上回っている。この投資資金の多くは、経済成長率がより高い海外の国へと向かった。インフレが定着した現在の日本が直面している新たな課題は、生産性を押し上げ生産コストを抑えるべく再び国内での投資を行うことである。最近の産業政策もあり、一部の投資は既にデジタル化や脱炭素化に向けられているが、これは日本の構造的な労働力不足とエネルギー純輸入国という立場を考慮した戦略的な動きと言える。

日本にとって状況は全般的に良好で、好調な生産力構築に支えられて景気回復が続いている。日本にとって好都合なのは、2025年に欧州で民間セクターによりフュージョン・エネルギーの突破口が開かれたことだ。高市首相は官民コンソーシアム(共同体)を通じてフュージョン・エネルギーへの投資に注力しており、これが日本のエネルギーの持続可能性をさらに高めることになるかもしれない。こうした投資は日本の脱炭素ロードマップ(進行計画)や先端材料分野における効率性の向上に沿っており、AI規模のコンピューティング(計算)向けにクリーンなベースロード電力(最低限必要な基本的電力量)を生み出せるようになれば、次世代の生産性向上のきっかけとなり得る。

とはいえ、持続可能な成長への道にリスクがないわけではない。課題の1つはインフレの抑制で、これには円安が少なからず影響している。インフレとの闘いはまさに日銀の管轄であり、政府は中央銀行の独立性を守る必要がある。政府にとってより大きな政治的課題は、主要貿易相手国との外交関係においてバランスを取ることだ。これは、米中関係の緊張を考えると簡単にはいかないだろう。しかし、上手くいけば、日本政府は米中AI投資競争で両サイドから恩恵を受けるとともに、世界的に不透明感が強まるなかでアジア地域の発展における役割を確保することができるだろう。

4. 債券は誰も触れたがらない次の重大な問題

当社が一貫して指摘してきたように、公的債務の対GDP比率は世界的に依然高く、先進国では拡張的な財政政策が続いている。それでも債券市場は安定を保っているが、国債の発行が加速するにつれてデュレーション・リスクも高まる。米財務省が一般勘定の補充にあたり米国債の発行を前倒ししたことで、主要準備通貨発行国としての米国の「法外な特権」を維持するコストが高まる可能性が露呈している。

米国のインフレがFRB(連邦準備制度理事会)の目標である2%を下回らなければ、FRBに利下げや長期金利の抑制を迫っても、借入れコストの上昇を十分には抑制できないかもしれない。投資家としては、デュレーションをアクティブに管理するとともに、長期国債のなかやそれ以外の資産のあいだで分散投資を行い、一時的なショックに備えて十分なバッファーを維持していくことが理に適っていると言えるだろう。

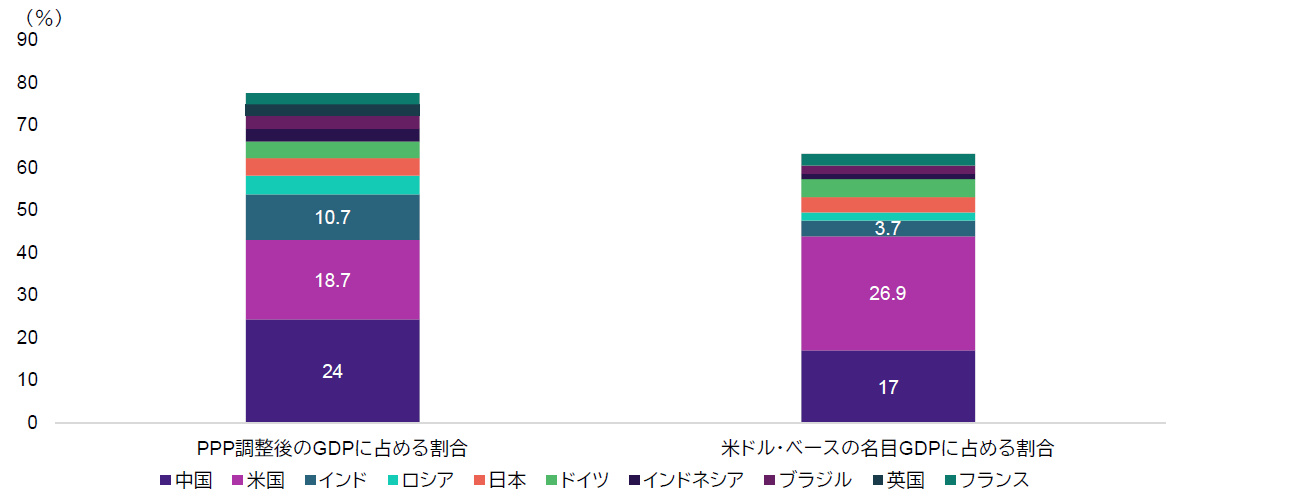

5. 真の不均衡が存在しているのは経常収支と通貨

経常収支では、黒字国の黒字幅が一段と増え、対外債務を抱える国々の赤字幅が拡大している。レポート「グローバル投資委員会による中期展望(2025年第4四半期)」で指摘したように、世界の主要国が米ドル・ベースの名目GDPにおいて占める割合とPPP(購買力平価)調整後のGDPにおいて占める割合のあいだには、特に米国と中国について著しい乖離があり、PPPベースでは現在、中国が世界最大の経済大国となっている(チャート2参照)。

チャート2:米ドル・ベースの名目GDPとPPP調整後のGDPで主要国が占める割合の比較

出所:IMF、世界銀行

この乖離の主因となっているのは、概ね閉鎖的な中国の資本勘定と人民元のバリュエーションである。もちろん、この不均衡の是正には時間を要するだろう。しかし、国内需要の低迷が続くなかで消費拡大を促すような財政出動を模索している中国政府は、自国通貨の柔軟性拡大を検討し人民元建て債券の発行と世界各国による外貨準備への組み入れを可能にする好機と捉えるかもしれない。5%を下回る経済成長率が中国にとっては低水準であることに加え、人民元がPPPベースで過小評価されていることを考えると、中国の外貨準備運用当局には新たな人民元建て債券の発行に関心を示す十分な理由があると言える。人民元の柔軟性がそのように増せば、外貨準備におけるドルからのシフトが促されるとともに、円安圧力にある程度の緩和をもたらす可能性がある。

6. エネルギー的実存主義:アジアは再生可能エネルギーでブレイクするか

米国のAIブームは生産性の向上または過剰債務、あるいはその両方をもたらす可能性があり、先進国としての同国の経済サイクルに影響を及ぼし得る。中国にとっては、AI競争は全く意味が異なり、存亡を賭けた戦いである。2035年までに「人口の崖」(人口が大幅に減少し高齢化が急速に進む現象)が迫る同国は、中所得国としての地位を早期に確立しないと、構造的・人口動態的な潜在成長率の減速によって中所得国化を達成できないリスクが生じる。

中国は、量的成長(5%前後)から質的目標への移行と経済活動の循環改善という課題に直面している。2035年の「人口の崖」がもたらす人口動態上の期限に間に合わせるには、まずは製造業関連のサービス業へと移行する戦略によって、若年層に対し十分な雇用を創出しなければならない。過剰競争の抑制に向けた「反内巻」政策には、資本効率の向上とそれに伴うROE(自己資本利益率)の向上によって富の効果を達成する狙いもある。需要型デフレの克服に成功すれば、世界最大の人口を抱える中国の経済は、再生可能エネルギーへの長年の投資が実を結び、エネルギー政策の隠れた恩恵を享受できる可能性がある。化石燃料の大部分を再生可能エネルギー(太陽光、風力、蓄電)で置き換えるシフトで大きな進展を遂げている中国は、まもなく(「存亡を賭けた」AI競争の極めて重要な要素である)余剰エネルギー期を迎えるという羨ましい立場に立つ可能性がある。つまり、同国は再生可能エネルギーによる余剰発電容量を産業のエネルギー・コスト削減に活用できる余裕が生まれ、計算能力の革新的に向上させるための時間稼ぎができるようになるかもしれない。

中国のエネルギー政策はアジア内に波及的影響を及ぼす可能性が高く(既に進行しているかもしれない)、これは需要型デフレが収束するにつれより顕在化するだろう。アジア諸国はインフレが低水準にあるため、特に持続的に安価なエネルギーによってコストを抑制し続けることができれば、需要の軟化に金融政策で対応できる状態にある。このような状況は、需要が回復するのに伴いいずれ消費者余剰(消費者が支払ってもよいと考えていた最大価格が実際に支払った価格を上回る部分)にプラスに寄与し得る。「ムーアの法則」(トランジスタ密度が計算効率の決定的制約要因)が「クーメイの法則」(計算当たりのエネルギー効率が制約要因)に取って代わられつつあることが、ますます明確になってきている。

7. 欧州:かつてないほど近づいているフュージョン・エネルギー

注目すべき点として、欧州(特に英国、ドイツ、フランス)では民間セクターによりフュージョン技術で飛躍的進歩が示された。これらの民間プロジェクトは、米国の貿易摩擦やAIブームといったより目を引きやすい動向の陰に隠れながらも、今や2030年代初頭までにフージョン発電所の試運転を目指すに至っており、かつて予想されたよりも大幅に早い時間軸で進んでいる。これによって、産業政策の計画策定ははるかに具体化する。

もちろん、複数の主権国家からなる共同体を持続的な経済成長へと導くとともに集団安全保障を強化するなど、欧州が複雑な課題に直面していることに変わりはない。幸いにも、欧州にはこの分野での経験がある。既に、数十年の歳月をかけて、石炭・鉄鋼生産の共同体から経済連合へと移行してきたからだ。次の課題は、財政・金融の統合と、生産性向上のための規制最適化である。後者については、2024年のドラギ・レポートでロードマップが示されている。

一方、「集団防衛基金」のような提案は「軍民転換」の機会をもたらす可能性があり、同地域は分断化された国債市場への頻繁な批判を克服できるようになるかもしれない。(コロナ後に設立された次世代EU基金を補完するものとして)共有の債務手段を創出し、単一の外貨準備資産への道筋を切り開く機会を提供し得るからだ。前述した通り、ドルへの高い依存は、既に世界各国の外貨準備に悪影響を及ぼし始めている。結果として、今こそグローバルな資産再配分手段が登場する好機と言えるだろう。欧州の機会は制度面のイノベーションにあるのかもしれない。

まとめ:グローバル市場のテーマにおける新たな機会

2026年が近づくなか、世界経済はテクノロジーの加速と政策疲労の岐路に立っており、資金流動性と楽観ムードが構造的不均衡と共存している。コンピューティング投資への注目に没頭していると、エネルギーの効率化や新しいエネルギー技術、制度面のイノベーションにおける潜在的な飛躍的進歩を見落とすリスクがある。日本における発電容量の構築とフュージョン・エネルギーの推進、中国で再生可能エネルギーがもたらす余剰エネルギー、欧州の(外貨準備の強化につながる)財政統合の模索、米国の近隣諸国に潜む隠れた強靭なイノベーション企業など、生産性向上の次なる波が具現化しつつある。投資家にとっての課題は、次の産業革命への電力供給を模索し続ける世界で、景気循環的にミスプライスされたベータと長期的なアルファを見分けることにある。